产业报告2021丨南方气候过渡带地区供热:三、南方供暖情景分析(1)

第三篇 南方气候过渡带地区供热

三、南方供暖情景分析

1.南方供暖需求综合分析

南方供暖市场建设应该先关注供暖服务的需求情况。随着经济水平的发展进步,南方人们生活水平也得到了空前的提升,生活用能品种不断扩大改进,能源消费结构也不断优化。一般从设备、建筑的外在环境和居民消费的宏观环境这两个角度对我国南方各省的能源需求进行系统性剖析。随着现代能源低碳清洁化水平的提升,人们对高质量供暖能源服务的需求也在日益提升,相应的能源贫困与燃料贫困发生率也将相对更低。

首先,外部环境侧对供暖用能消费有很大的影响。外界的家庭设备保有量、建筑数量及特征、气候发展趋势都对供暖能源消费和能源需要有重大的影响,家庭设备现有和未来购置情况直接影响能源消费特别是热力消费的流量和未来增量,设备类型和能耗级别还会通过用能效率间接影响能源需要量和用能费用。图3-6展示了我国南方夏热冬冷地区各个省份2005—2018年间城镇家庭平均每百户空调拥有量的年度变化趋势。可以看出,上海、浙江、重庆、福建、江苏等省(市)在这14年间虽然波动上升,但始终处于第一梯队,这些经济发达地区一般拥有巨大的人口规模的充分的冷暖空调购买力,这为后续南方供暖市场的健康快速发展奠定的基础。

图3-6 南方各省(市)2005-2018年城镇家庭平均每百户空调拥有量年度变化

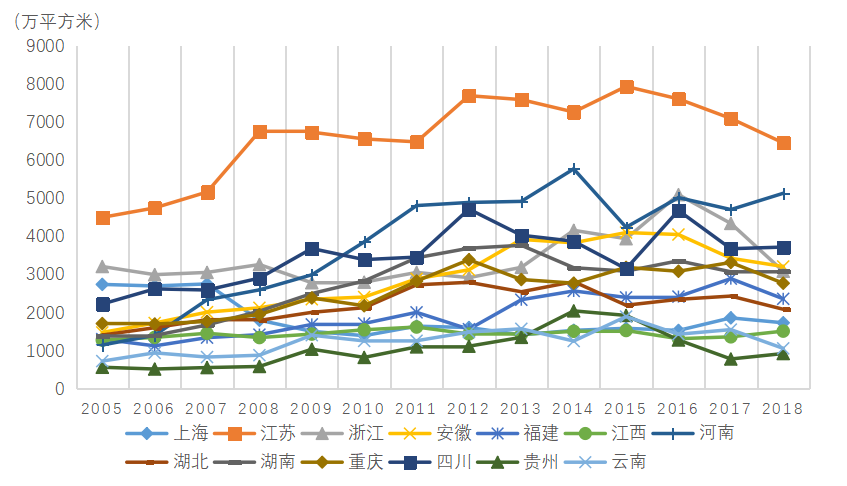

其次,城市建筑面积的发展水平与居民用热需求息息相关,虽然不同建设类型对能源消费有不同的需要量,工业、商业、公建、居民部门的建筑的用能需要和建筑节能情况也各不相同。但居民建筑的用热一般在所有能源消耗中占据了很大的比例。因此,了解南方夏热冬冷地区建筑面积的发展态势对了解未来南方供热市场的发展潜力有很大的帮助。图3-7展示了我国南方冬冷夏热地区各省(市)2005—2018年的建筑竣工面积的发展变化趋势,一般建筑面积越大,未来供暖市场所需提供的区域供暖和分散自供暖面积也就相应增加。可以看出未来用热需求相对旺盛的区域将会是华东地区、华中地区,华东、华中地区在2005—2018年间显示出波动上升的趋势,尤其是上海市遥遥领先。这些东中地区经济发展水平、人口规模、家庭用能设备保有量、市政能源基础设施投资水平相对都处于较高梯度区间,拥有良好的用热需求发展前景。建筑用热能源需求相对处于低位状态的区域是西南地区,这些地区在2005—2018年间排序顺位相对稳定,有较大的提升空间。西南地区较低的排位与当地的资源禀赋、人口状况、产业结构、基建投资、经济发展有密切的关系,西南地区人口外流现象严重,同时经济发展程度、人口密度相对处于较低水平,这些因素综合起来造成了两大区域的供暖需求度相对处于受限制的状态。

图3-7 南方各省(市)2005-2018年竣工住宅面积年度变化

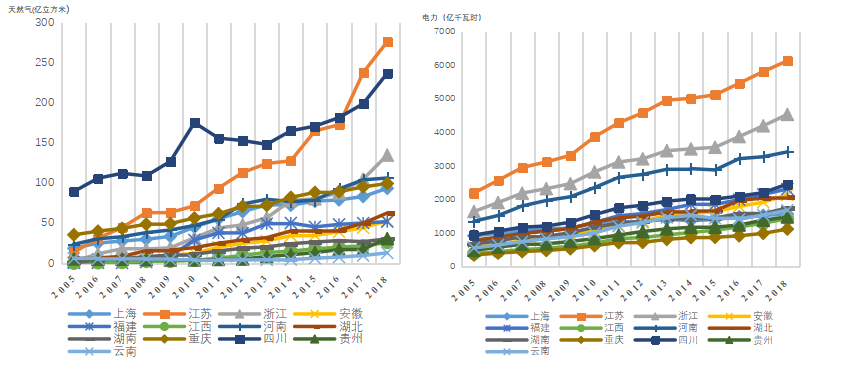

最后,居民基础能源消费对南方供暖需求市场发展规模有举足轻重的影响。这里主要从家庭基本能源支出的视角考察了各省(市)的用热需求状况。我们对天然气、电力这些常规能源的消费量的年度变化进行了考察。在冬冷夏热地区的许多家庭通过使用壁挂炉、空调等设备消耗天然气、电力来获取暖气和热水,发达的基础能源消费一般对应着较高的分散自供暖存量和未来更高的热力消费增长潜力。由图3-8可知,我国南方冬冷夏热地区在2005—2018年天然气和电力消费一直处于稳定上升状态,这也与前文的南方诸省的空调拥有量与竣工住宅面积的数据年度变化趋势相呼应。在天然气消费量方面,四川省和江苏省在这14年间基本都位居前列。四川作为巴蜀腹地,拥有丰富的天然气储量和天然气开采量,居民冬季取暖还享有专门的优惠使用气价和赠送空间,故而天然气消费量在南方省份中位居第一梯队。而江苏省作为我国的东南沿海经济大省,常年国内经济总值位居国内诸省中的前三甲,居民对清洁、健康的冬季用暖服务具有巨大的需求。在电力消费方面,则是华东地区相对处于领先地位,这与华东地区相对发达的能源基础设施建设、经济水平和城市化水平不无关系,其他省份地区人口受到沿海地区的虹吸效应也进而加剧了华东地区电力消费上的总量优势。长三角地区将由此成为南方供暖市场建设先行先试的示范区,由点及线、由线到面,带动南方供暖市场的高质量发展。

图3-8 南方各省(市)2005-2018年天然气、电力消费量年度变化

2.南方经济社会发展

对2005—2018年的南方冬冷夏热地区各省(市)的社会经济情况进行情景分析。主要对南方诸省(市)的经济发展程度、居民收入情况、政府财政收支等视角进行,对供暖消费可获得性、可承受度、清洁性、高效性的现实基础进行剖析。

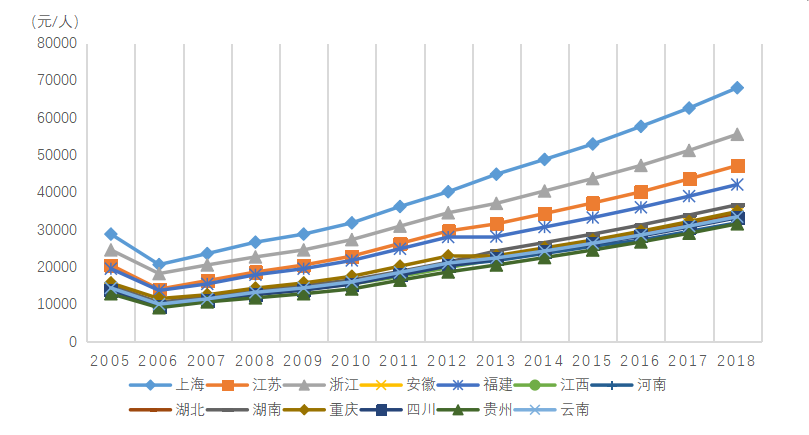

首先,南方经济社会在2005—2018年间都获得了长足的进步与发展,图3-9与3-10展示了我国南方冬冷夏热地区居民收入状况和房价情况的时间变化趋势。我国居民可支配收入发展水平较高的地区大多集中于长三角地区,如上海、浙江、江苏等地。这一空间格局在2005—2018年间基本固定形成。2018年,华中地区和西南地区的居民年收入也全部位于2万元以上。一般来说,居民可支配收入越高,供暖能源服务可负担水平越高,可再生能源利用率水平也会相对较高,能源消费结构也能相对更优化,能源贫困与燃料贫困的发生概率也相对更小,人们在能源领域的获取优质热力服务的美好生活需要则更加容易实现,清洁供热的可持续发展潜力也更大。

图3-9 南方各省2005-2018年可支配收入年度变化(元/人)

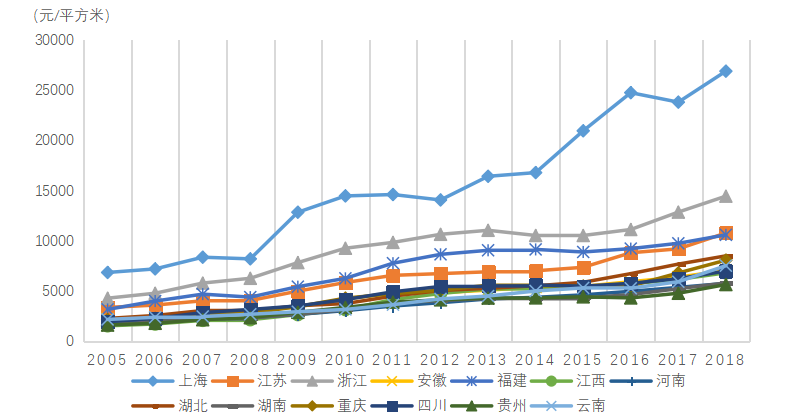

从商品房平均销售价格上看,我国上海、浙江等东部地区处于较高水平,这也从侧面印证了上海、浙江等东南沿海省份具有较高的生活用能和工业用能支付能力和负担水平,人民生活水平得到进一步的提升,具备消费清洁高效供暖服务的承受能力和支付能力。在2005-2018年间,中部省份和西南的成渝地区虽然房价也在逐步提高,但他们的房价水平总体上仍相对处于平稳状态,这也是我国政府多年来贯彻“房住不炒”政策的结果。

图3-10 南方各省(市)2005-2018年商品房平均销售价格年度变化

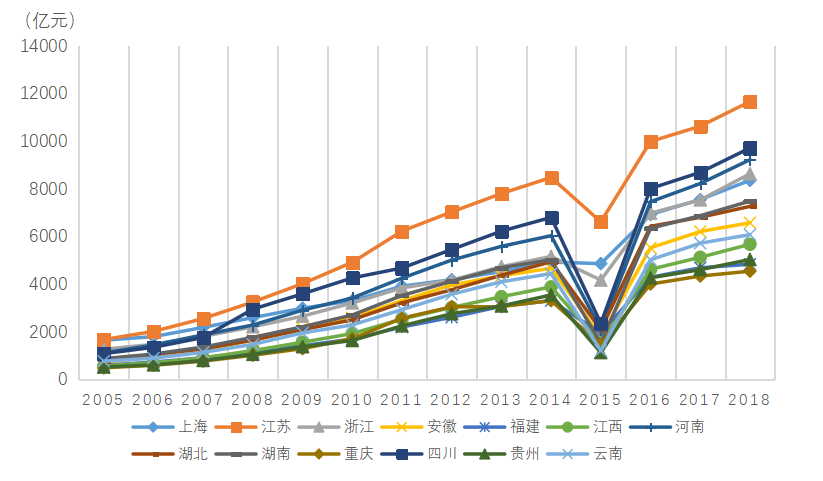

财政投入和城市公共基础设施建设支出是支撑能源需要发展的重要经济乘数,有效的产业政策有利于能源连接性的提升,人们能通过更便捷、安全、公平的获取高质的、充足的、清洁的供热服务。

从政府财政支出上看,除2015年外,南方政府在2005-2018年间的财政都获得了长足的增长。由图3-11可知,江苏省在2005-2018年间的财政支出排位中名列前茅,云南、贵州、重庆等省(市)的一般预算支出则相对较低,这与我国西部省份的经济发展水平较低、能源基础设施建设不完善、财政投入与能源供给有待进一步提升等因素有密切的关系。财政支出对基础设施建设和能源投资增长的拉动作用,江苏、四川、河南、浙江等省份则相应在供热需求和能源消费上有较高的发展水准,这些省份基本都是人口、经济大省,居民收入水平较高,人口密集、能源基础设施健全、财政实力雄厚的大中型城市较多,这些地区相对发达的经济水平与财政投资铺设力度使得其高水平的热力供应能力有充分的保障,居民对于绿色清洁、节能低碳、健康高效的供暖服务的可获得性相对较高,在实现绿色发展、碳减排乃至碳中和问题上拥有清晰的布局,能带头在供暖领域践行“创新、协调、绿色、开放、共享”的新发展理念,将经济优势及时转化为清洁供暖优势。

图3-11 南方各省(市)2005-2018年地方财政一般预算支出年度变化

3.南方人口空间分布

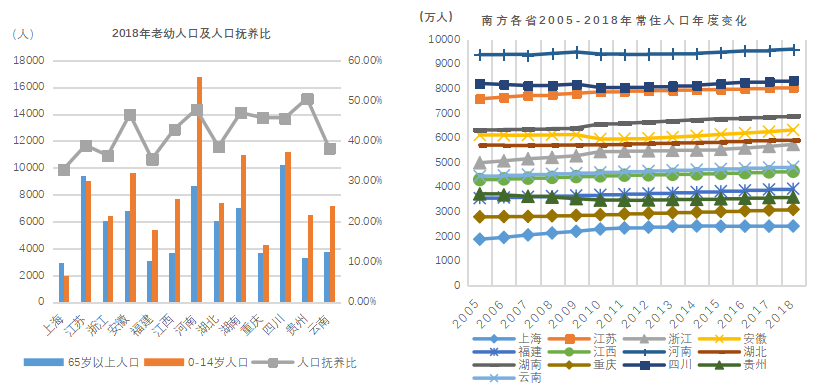

通过对2005—2018年的南方夏热冬冷地区各省(市)的人口空间分布进行情景分析。人口时空分布对南方供暖市场有着不可忽视的重要影响,这一影响经常会通过当地热力能源需要与能源消费的增长格局和分布态势得以体现。伴随着经济发展和城市化水平的提升,人口规模扩大和供暖基础设施扩建在国内大循环中相互促进、互为拉动,人口规模的扩大尤其是青少年、老年人口的扩大将成为供暖需要的重要加速器。图3-12集中反映了我国夏热冬冷地区人口规模和人口结构的时空分布演进状况。可以看出我国长江中下游省份人口地盘大,老年人和青少年人口较多,因而在供热的一般服务和定制化特色服务的消费量都易处于较高水准,这也是人口大省雄厚的经济实力和较高的城市化水平所决定的结果。反之,人口中等区和人口稀疏区的能源需要和基建分布也将相应依次递减。

图3-12 南方各省人口结构及人口存量示意图

从空间分布和人口密度来看,我国南方地区的人口稠密区主要是上海、江苏、浙江等沿海地区,人口稀疏区则为黑河—腾冲线西侧的西部地区,其余省份则为人口中等区。人口密度对热力需要和热力供给会产生直接的影响。从热服务需求端上看,我国人口稠密区在空调拥有量、技术水平、财税收入上具有比较优势,较大的人口规模和城市化水平直接带动了相对旺盛的能源服务需要。反之,以西南地区为代表的人口稀疏区能源需求端指数相对处于低位,能源需要人群相对较少。从热服务供应端上看,我国南方人口稠密地区在清洁能源供应量、用能人口、工业基础也具有相对较高的水平,这些地区会为人口密集的大城市提供较高水平的能源管理和,保障能源安全,而这些人口稠密区又对水电等清洁能源供热服务的生产与用能有更大的需要,二者相互促进形成良性循环。故而此类发达地区在可再生能源供应上比人口稀疏地区拥有更好的热力供应值,产业结构优化水平相应也更高。

扫码关注公众号