四、二级市场投融资

1.供热行业产业链梳理

| 城市供热产业链中,中游城市供热企业为主要参与者。城市供热产业链上游为能源供应及零部件生产,其中能源供应主要以煤炭、油、燃气、生物质等作为主要燃料,目前火电、热电联产企业为主要的能源供应商。中游企业为城市供热企业的主要参与者,主要经营热力生产以及管网布置等业务,通过热力管网将产出的热能输送分配给热用户。下游热用户按照用途可分为居民、商业和工业用户等。 |

2.城市供热相关企业梳理

城市供热上市公司大部分成立及上市时间较早,具有投资规模大、投资回报周期长、开展业务需要特许经营资质、普遍具有区域垄断的特点。城市供暖是现代化城市的重要基础设施,因此相关企业往往成立较早,以市场化原则实施特许经营有利于保障公众利益,提高运行效率。相关企业主要通过市场竞争取得经营权,在供热许可经营期内完成相关基础设施建设,投入运营,并依据政府定价向终端用户提供供热服务。同时,供热企业对城市供热设施依赖程度高,具有较大的设备改扩建及维护资金需求。当前城市供热行业上市公司主要有十余家。

从业务结构来看,热电联产模式逐步受到重视。热电联产是指利用热机或发电站同时产生电力和有用的热量,具有能量应用高效、低碳清洁等优势。上市时间较晚的公司大多采用这一模式进行热力生产,供热业务营收占比较小。表4-2 城市供热主要上市公司上市时间及业绩梳理(按上市时间排序)

城市供热行业盈利能力受能源价格波动影响较大。从成本端来看,供热行业成本中燃料成本比重高,容易受到能源价格波动影响。从收入端来看,供热行业下游用户主要为工商业和居民用户,前者经营压力较大,后者则受民生保障要求,因此供热价格压力难以传导。以2022年为例,受2021年下半年以来煤价出现历史级别大幅上涨影响,企业业绩受到压制甚至出现亏损,以A股部分上市热力企业*ST惠天、金房能源、富春环保、京能热力、联美控股、大连热电2020-2022年扣非归母净利润情况看,高煤价下供热企业基本均出现不同程度的利润下滑,业绩稳定性有待提升。

图4-12 2020-2022年国内主要供热上市公司扣非归母净利润(亿元)

3.供热企业现存挑战

当前城市供热行业燃料仍以煤炭为主,高煤价下企业业绩频频承压,行业盈利稳定性较弱。2021年,煤炭行业受供给侧改革、下游用电需求高增等因素影响,煤价不断走高;2022年俄乌冲突爆发、煤炭新增产能释放有限,煤价持续高位运行。受此影响,主要供热上市公司业绩下滑甚至出现亏损。供热系统应当根据室外气候变化及时调整热量供给,实现热量供需平衡。但当前我国集中供热缺乏精细化的调控手段,过量供热和供热不足并存,系统灵活性不足,难以实现按需供热要求。由此导致能源利用率较低,热量损耗量大,在我国供热体系运行中,常出现热量损耗,包括热源损失、一次管网热损失、缺乏及时调节造成的热损失、二次管网热损失、楼栋间不均匀热损失、楼内不均匀热损失等问题与现象。当前我国供热系统仍大量采取人工调节运行方式。由于供热管网设施多数建在地下,因此大多情况由于检测手段不足难以获得实际有效的检测数据,无法全面智能化、一体化的高效调度和优化供热。多数地区仍通过在换热站派驻人员值守避免意外事件发生,存在热力公司人力工作强度大、效率低等问题。

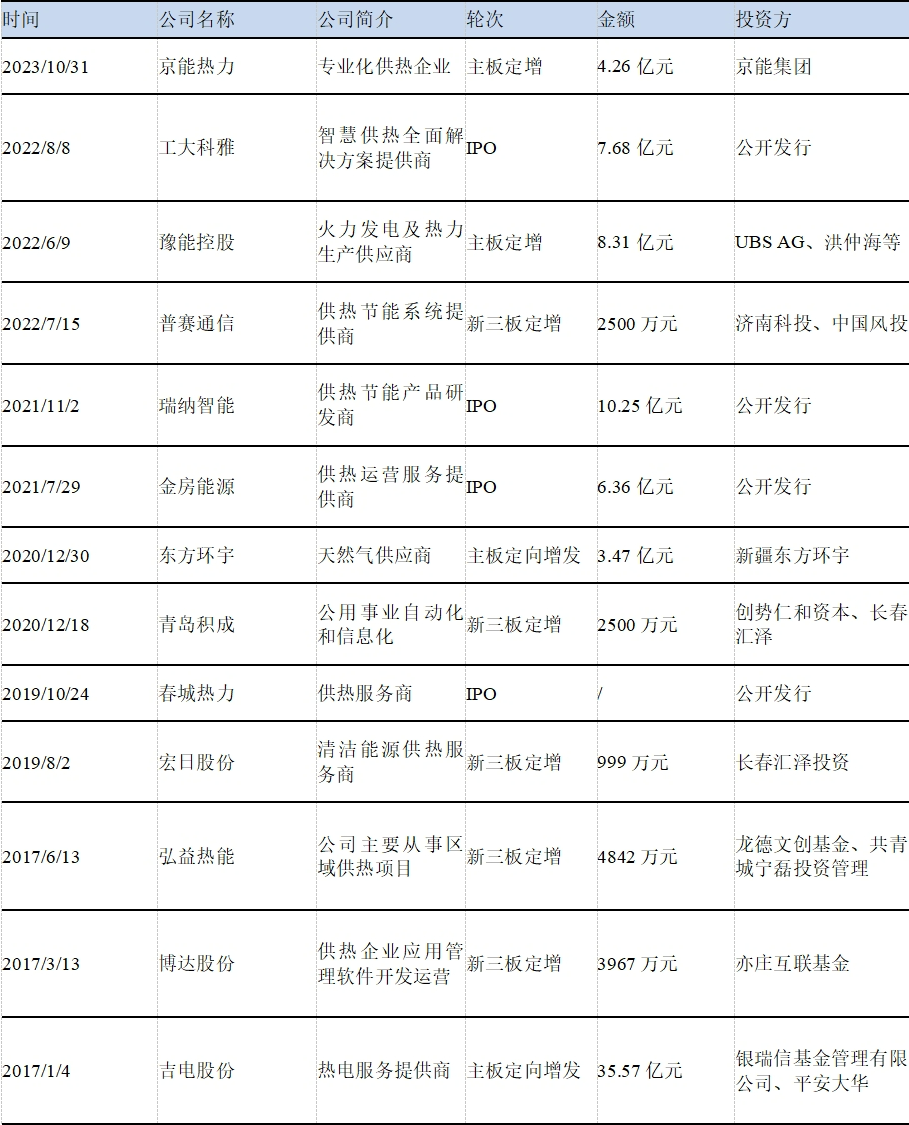

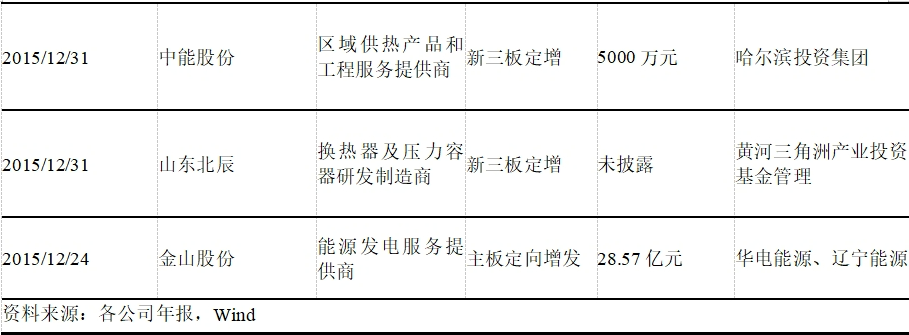

4.供热上市公司融资动态

从城市供热企业投融资事件来看,目前被投资企业大部分规模较小,集中在供热节能、智慧供热、供热服务等细分领域,主要形式为IPO上市和定向增发。

城市供热行业近几年兼并重组事件较少,基本上分为两类:中游横向扩大型兼并重组、上游前向一体化兼并重组。

城市供热行业企业二级市场投融资及兼并重组活跃度较低,行业发展较为成熟。兼并重组事件从类型来看,当前以上游前向一体化兼并重组居多。未来随着城市供暖行业进一步发展,预计区域供热重点公司仍需进一步深耕本地服务。各区域主要供热企业向上游一体化兼并重组数量有望上升,届时大型企业的本地供热服务能力将持续提升。